Mysteel月报:9月焊管价格或企稳反弹

概述:回顾8月国内焊管市场,整体呈现震荡上行局面。8月份市场边际需求有所改善,价格底部有所抬升,但受高温影响,仍处于淡季水平,因此价格涨幅有限。供应方面,月中旬个别省份由于受减少用电负荷影响,部分管厂产量收缩,加之本月管厂利润收窄,厂家生产积极性降低,整体管材供应亦出现减量。消息面上,美联储“”发言释放进一步加息预期,国家政策面稳经济暖风不断加码,疫情多点散发,使得市场参与者情绪谨慎,以波段经营,获利即出操作为主。

9月份,进入传统旺季,国内三伏天已确定进入尾声,市场施工条件好转,需求大概率或维持一定强度,但由于利润萎缩,管厂生产仍相对谨慎,进入9月传统旺季之际,供需错配可能性加大,焊管价格能否走出年内高峰,市场又将面临哪些风险,笔者从价格、供需及原料方面出发对9月焊管价格趋势作推演预判。

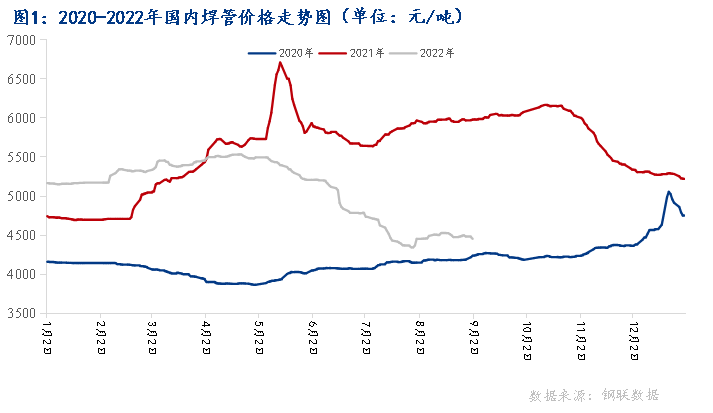

8月焊管价格呈现震荡上行态势。截止8月31日,4寸*3.75mm焊管全国均价报4454元/吨,月环比上涨84元/吨,年同比下跌1529元/吨。8月份边际需求改善,修复性行情发酵,但南方持续性高温,疫情又出现多点散发,市场需求仍偏低迷,价格缺乏需求面驱动,拉涨空间有限。

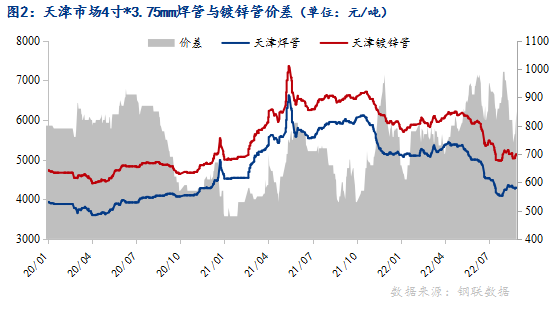

从焊管与镀锌管价差来看,以天津地区为例,8月焊管与镀锌管价差整体呈现收窄局面。月初峰值990元/吨,月下旬谷值740元/吨,究其原因,在于焊管需求一度强于镀锌管,亦使其价格抗性偏强。

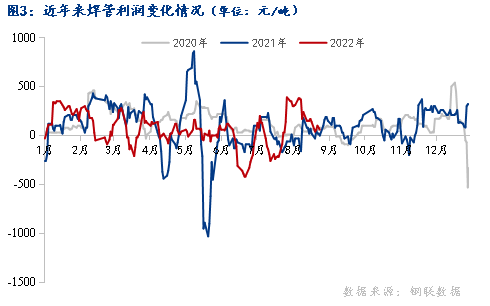

利润方面,截止月末,天津焊管利润空间为60元/吨,较上周下降80元/吨,较上月同期下降 330元/吨,与去年同期增加60元/吨;镀锌管利润为175元/吨,较上周同期增加12元/吨,较上月下降508元/吨,较去年同期相比增加237元/吨。管厂利润的收窄,原因主要在于带钢厂受利润低迷影响,开工率下降,带钢供应一度出现短缺,价格坚挺,成本的抬升,使得管厂利润出现明显收窄。

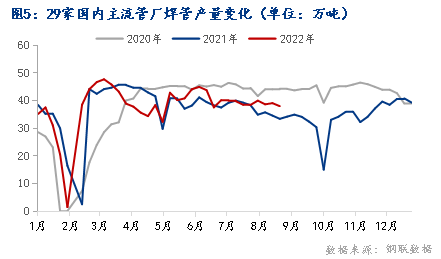

截止发稿,国内29家主流管厂焊管周均产量为38.92万吨,月环比降低0.58%,年同比增加12.35%。月上旬,管厂利润尚可,厂家生产积极性较强,产量上升,但月中下旬由于受减少用电负荷影响厂家产量下降,且由于成本端抬升,管厂利润收窄,管厂生产积极性减弱。不过随着高温天气逐步褪去,预计九月份管厂产量或小幅增加。

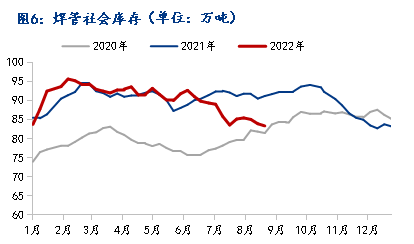

库存方面,8月份国内主流焊管厂厂库止降回升,社会库存小幅下降。截止8月30日,焊管社会总库存83.35万吨,月环比降2.13%,年同比降8.61%。焊管厂库存37.89万吨,周环比增加6.28%,月环比降7.27%,年同比降48.73%。厂库开始回升,贸易商多以按需补库,市场情绪仍观望为主。

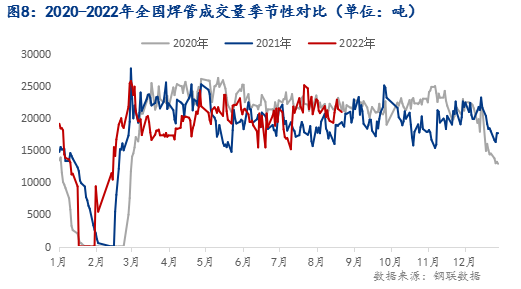

8月焊管市场成交量呈小幅增加态势。从我网对178家国内焊管贸易企业成交量调研显示,8月国内焊管月度日均成交量为21352吨,月环比增加4.6%。

8月份,市场边际需求有所改善,成交较上月出现增加,但南方高温,市场仍处于传统淡季,市场需要仍偏清淡,加之美联储加息预期增强以及疫情多点散发等消息扰动,市场成交情况尚未达到旺季水平,市场出货仍不顺畅。

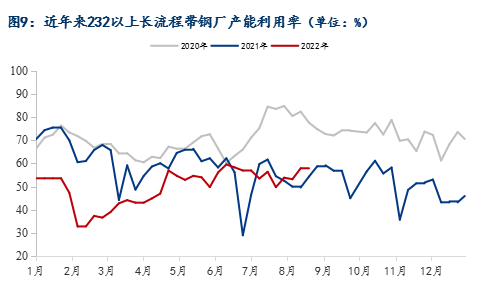

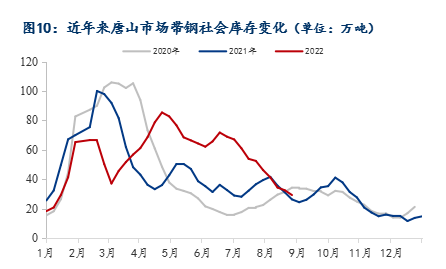

8月长流程带钢产能利用率下降,社会库存减少。从我网调研多个方面数据显示,截止9月1日,长流程带钢产能利用率为50.00%,月环比持平,供应处于年内一般水平。唐山地区带钢社会库存为26.23万吨,较上月减少14.97万吨。由于八月份带钢仓库存储上的压力较大,加之带钢厂利润收窄,8月份带钢厂开工率下降,社库下降明显,带钢规格一度出现短缺。当前唐山带钢社会库存处于偏低水平,但随着带钢利润的回缓,九月份带钢存在供应增加预期。随着带钢社会库存持续下降,近期管厂原料储备正常,在管厂没有迅速扩产的情况下,短期带钢供应短缺问题或有缓解,带钢价格有望震荡偏强整理,而管厂九月份若复产兑现,带钢需求亦会好转,成本端价格有望抬升。

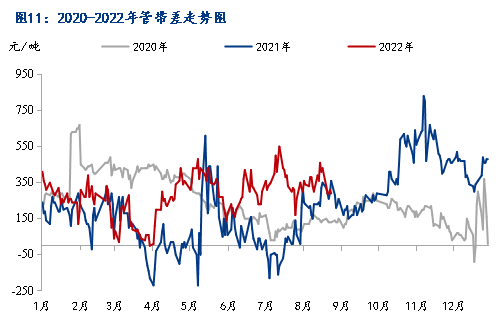

从8月管带价差表现来看,8月上旬管带价差维持在320元/吨左右,中旬管带价差维持在430元/吨左右,下旬管带价差维持在290元/吨,管带差呈现先扩大后缩小的倒V字形,根本原因在于带钢受供应收窄影响,自中旬开始,价格抗性偏强,使得焊管的成本升高,而管材价格由于下游需求有限,高价资源的接受程度不高,使得8月中下旬涨幅小于带钢,因此管带差收窄。截止8月底,管带价差为290元/吨,月环比减少50元/吨,与去年同期相比增加240元/吨。

从本月价格表现来看,热卷与带钢8月整体价格会出现窄幅调整,振幅区间不大,月初卷带价差为30元/吨,月中旬卷带差-10元/吨,月末至10元/吨。

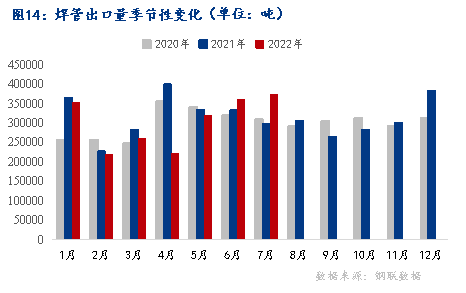

据海关多个方面数据显示, 2022年7月我国焊管出口量37.3万吨,月环比增长4%,年同比增长25%;7月中国焊管进口量为1.05万吨,月环比下降5%,年同比下降50%;2022年1-7月我国焊管进口量为8.3万吨,同比下降66.3%;2022年1-7月我国焊管出口量为210.7万吨,同比下降6.3%。2022年1-6月我国净出口量为202.4万吨,同比下降3.9%。

进入传统旺季,焊管市场下游需求存在转好预期,但难有亮眼表现。从数据上看,八月份日均焊管成交量较七月份出现小幅上升4.6%,尽管成交增加,但增幅较小。目前高温逐步退去,但疫情仍出现多点散发,使得需求的恢复速度受到制约,九月份疫情的走向仍是不确定性事件。与此同时,九月份管厂复产预期增强,8月份受利润以及部分省份减少用电负荷影响,供应呈现明显收缩,九月份管厂产量或小幅增加,厂家生产仍相对谨慎,不排除后市存在供需错配可能。

房地产市场来看,8月份30城房屋销售累计成交面积937万平方米,月环比降8%,年同比降21%。全国第34周土地成交面积55504万平方米,年同比降17%,累计同比增速较上周增加0.88个百分点,累计土地出让金19289亿元,同比降43%。全国土地溢价率为 6%,环比上周上升3个百分点。由此可见,房地产的一些数据短期虽有所好转,但整体仍旧低迷,仍将制约焊管消费。九月份随着下游房地产“保交房”逐步落实,焊管需求或能延续较好状态。

宏观层面来看,国常会部署稳经济,逐渐完备货币政策工具箱,同时派遣督察组向各地落实稳经济政策,一反一正组合与外部美联储等抗衡,以此来看,九月份仍会面临外部消息偏空,国内消息趋于利好的局面,不排除受利空消息影响下,焊管价格会出现阶段性下调可能。

综合来看,九月份国内焊管供需有望向良性修复,不过随着国内利好政策的连续出台,成本端的抬升,价格有望在九月份迎来反弹,但面对疫情的发酵,国际面消息大概率偏利空,加之房地产市场低迷,加剧了市场风险。总的来看,九月份焊镀管市场阶段风险与机会并存,价格抬升过程仍不顺畅,因此预计九月份国内焊管价格或企稳反弹。

扫描进入手机站

扫描进入手机站