详细介绍

无缝钢管被称为工业的血管,下游几乎涵盖了大部分行业。其中包含:机械、钢结构、汽车、能源化工、房地产等行业。2022年由于受到疫情、宏观、国际地缘局势等多重因素扰动,国内房地产、基建高度依赖的建筑用钢材需求出现显而易见地下降。但无缝钢管由于其下游渠道丰富、企业直供比例偏高等因素存在,使其需求受单一下业扰动较小。因此2022年无缝钢管无论从价格趋势还是行业利润整体盈利能力来看,都明显强于其他钢材品种。本文对无缝管下游结构及2022年消费及展望做简单阐述。

据中钢协、海关总署以及Mysteel调研及推算多个方面数据显示:2020年、2021年、2022年(2022年为预测值)国内无缝钢管表观消费量分别为2475.50万吨、2228.00万吨、2135.00万吨,无缝钢管表观消费2021年同比下降10.01%、2022年同比下降4.17%。能够准确的看出,近年来国内产量也处于逐步下滑态势,无缝钢管表观消费量呈现逐步下滑态势。

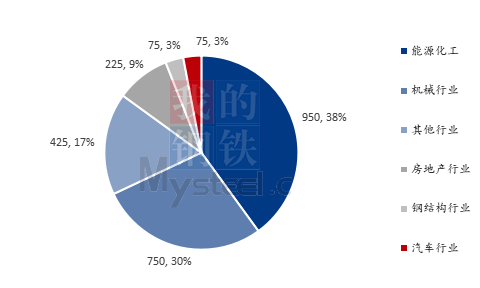

众所周知,无缝钢管下游分布广泛,Mysteel通过对供应端产品结构和需求端综合调研。通过数据综合评估:无缝钢管大多数都用在能源化工、机械行业、房地产行业、钢结构行业、汽车行业及部分别的行业,其中能源化工行业和机械行业是无缝钢管最主要下游方向。以2022年预计产量2500万吨测算,2022年能源化工行业将消费无缝钢管约950万吨,占比38%;机械行业将消费无缝钢管约750万吨,占比约30%。机械、能化虽是无缝钢管主要下游,但是机械、能化自身涵盖面也十分广阔,从无缝钢管消费结构能够准确的看出,无缝钢管下游较为分散,这也有利缓解了单一行业变动对行业带来的影响。

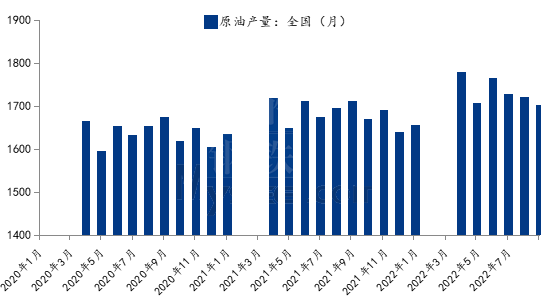

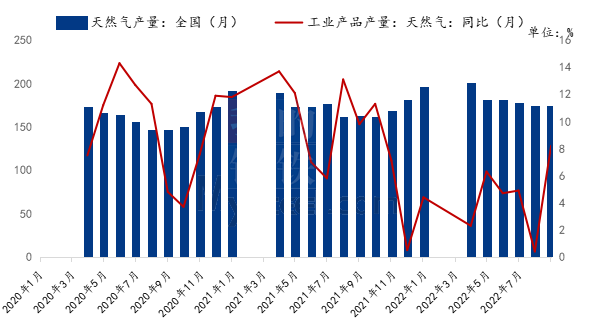

2022年由于受到俄乌局势等影响,国际能源价格逆势大面积上涨,国内相关能源产量也相应出现上升。据钢联多个方面数据显示,2022年1-8月全国原油产量为10353.5万吨,去年同期产量为10109.9万吨,累计同比增幅为2.41%。2022年1-8月全国天然气产量为1064.2亿立方米,去年同期产量为1010.6亿立方米,累计同比增幅为5.30%。原油、天然气产量增长同时带动了油套管、油井管、油气运输管等相关无缝管需求。

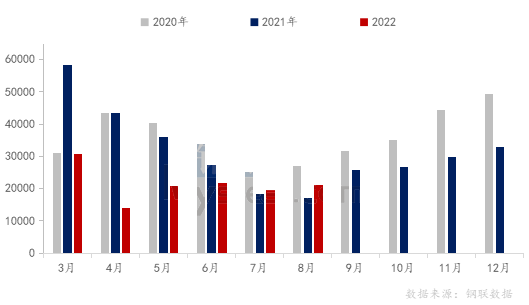

2022年上半年,国内由于受到经济下行、疫情等多重影响,机械有关数据持续走弱,其中尤其挖掘机产量在旺季出现同比58.9%的降幅。进入下半年,部分机械数据开始好转,7月、8月全国工程机械单月平均开工率分别为65.40%、63.99%,延续二季度以来增长趋势。7月全国挖掘机产量同比增长6.84%、8月全国挖掘机产量同比增长22.06%。工业锅炉产量及中型拖拉机产量等同比出现回升,其中工业锅炉产量和锅炉管(属无缝管)用量存在很明显正相关。

2022年汽车行业依旧维持着快速地增长,尤其是新能源汽车产量,连续多月同比增幅超过100%,1-8月累计同比增幅达到110.7%。整体汽车产量虽上半年表现不佳,但进入下半年产量也出现非常明显增量,1-7月汽车产量累计同比增幅为2.9%。汽车行业在无缝管下游虽然属于较小分支,年需求量占无缝管需求3%,大多数都用在汽车半轴套管,但山东、江苏一部分无缝管精加工公司受此利好,企业效应表现良好。

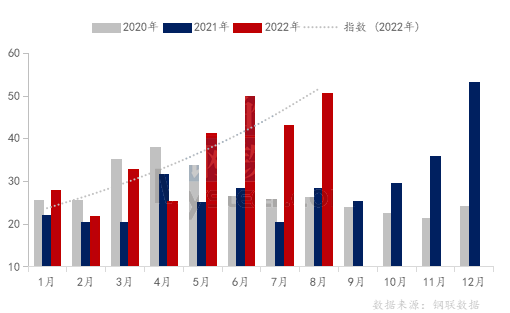

据海关多个方面数据显示,2022年无缝管出口量逆势激增,2022年8月我国出口无缝钢管达到50.58万吨、净出口量达到49.76万吨,出口量年同比增幅达78.60%、净出口量年同比增幅达81.87%。2022年1-8月,我国累计出口无缝钢管291.79万吨、累计净出口量283.18万吨,同比增幅分别是48.73%、51.26%。无缝钢管出口大幅度增长,究其问题大多有:1、2022年国际能源大面积上涨,海外能源相关无缝钢管需求复苏情况较好,大幅带动我国无缝钢管出口贸易。2、由于俄乌局势导致欧洲等地无缝管供应出现一些明显的异常问题,部分国家转向中国进行无缝钢管采购。3、汇率变化也某些特定的程度上强化了出口无缝钢管价格优势。

从上文的数据能够准确的看出,2022年我国无缝钢管消费虽出现一定下滑,但下滑的程度并不明显,且重点下游中能源相关行业还处于小幅增长区间,出口也某些特定的程度拉动了前三季度无缝钢管整体消费。因此,作者觉得国内无缝钢管一至三季度整体消费略有下滑,但下滑程度有限,且部分下游有不错表现,且从三季度开始各项数据开始逐渐走强。

展望四季度无缝钢管消费:1、机械行业目前正延续着二季度的复苏劲头,三季度现有数据表现较好,四季度有望走出先强后弱趋势。2、能化行业2022年从始至终保持着较好的势头,相关用管有销量增长,四季度在目前基础上仍可能继续持续。3、由于国际能源价格居高不下,且地缘局势并未缓解,预计四季度无缝钢管出口仍能保持较好势头。4、基建及房地产相关的需求不确定性最高,但从目前政策密集出台的背景来看,10月及后期相关需求仍值得期待。综上所述,我国无缝钢管四季度消费有望迎来一波提振。

扫描进入手机站

扫描进入手机站