详细介绍

短期内从外部环境或缓和的消息来看,将提升市场对全球宏观经济的信心以及工业品需求,叠加OPEC将在12月会议上削减原油供应,供需格局或面临收窄。

在美国原油保持高产,OPEC产量回升的情况下,原油供给压力仍存。但消息人士称OPEC将削减原油供应,叠加贸易局势有望改善,消息面利好使得供需预期收窄。

美国就业市场数据虽然表现强劲,但ISM制造业PMI为48.3,就业项为47.7,均连续三个月处于荣枯线下方,制造业萎靡使得劳动需求减少,劳动力市场动能下滑,美联储连续三次降息加深了市场对美国经济放缓的担忧。欧洲制造业PMI处于荣枯线下方,其中,德国制造业下滑较为严重,PMI跌破欧债危机时的低点43,制造业整体放缓,投资及工业信心下滑,欧洲经济前景整体表现不乐观。中国PMI则连续6个月处于荣枯线下方,工业增加值以及三驾马车增速均有所放缓,结合三季度GDP增速6%来看,我们国家的经济增长平稳放缓。

IMF再次下调全球经济增速,将2019年全球GDP增速自3.2%下调至3%,将2020年全球GDP增速预期从3.5%下调至3.4%,为金融危机之后的新低。另外,世贸组织将2019年全球贸易增速自2.6%下调至1.2%,将2020年全球贸易增速由3%下调至2.7%。标普将2019财年美国经济增速预期从2.5%下调至2.3%,将2020年经济增速预期从1.8%下调至1.7%;惠誉预计全球经济增速将在今年跌至2.6%,预计2020年全球经济增速将降至2.5%,全球GDP增速将在2020年触及八年新低,明年全球经济增速将降至2012年以来的最低水平。

经济疲弱降低市场对于大宗商品的预期,从而需求走弱,尤其是贸易和脱欧,更加剧了全球宏观经济的不确定性。脱欧再次陷入僵局,延期至明年1月31日,欧洲经济放缓较为明显。外部环境局势改善,有利于提振市场信心,缓解全球经济下滑的预期,利多大宗商品价格。

美国原油产量依旧保持1260万桶/日的高位,原油钻机数量持续下滑至691部,低于去年同期及五年均值。9月美国库存井7740口,油井投产率位117.4%,连续6个月消耗库存井,其中,二叠纪从8月开始消耗库存井,油井投产率大于100%。原油运输管道逐步投入使用,管道压力有所缓解,运输成本下降,美国原油供给方面仍对油价产生一定的抑制作用。

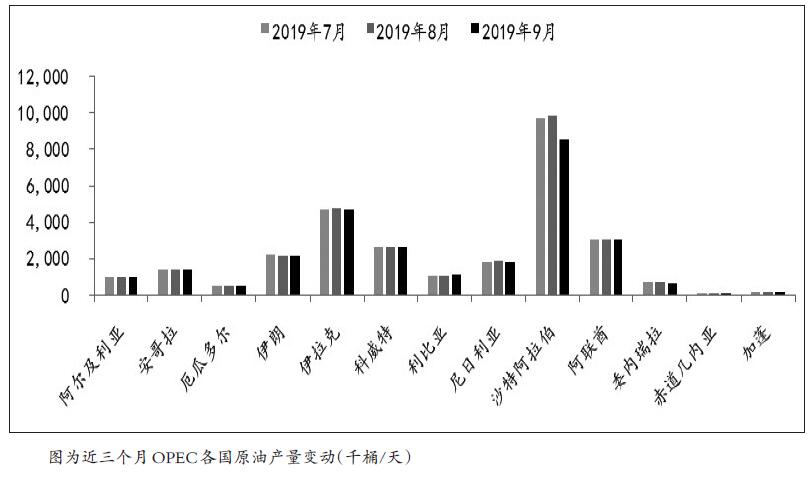

9月,受沙特石油遭胡塞武装无人机袭击的影响,OPEC原油产量大幅下滑至2849.1万桶/天,其中,沙特原油产量为856.4万桶/天,环比下降128万桶/天。因沙特产量在遇袭之后迅速恢复,10月OPEC原油产量较9月增加69万桶/日至2959万桶/日,OPEC成员国中原油产量降幅最大的是厄瓜多尔,因抗议活动,该国产量降低12万桶/日。另外,由于遭受美国制裁,伊朗和委内瑞拉9月原油产量分别下滑3.4万桶/天、8.3万桶/天至215.9万桶/天、64.4万桶/天,市场对于伊朗和委内瑞拉油产量下滑已逐步消耗,影响相对较小。

虽然有消息人士称,OPEC将在12月减产会议上削减原油供应,但伊拉克和尼日利亚是未能完全遵守承诺的成员国,如果伊拉克和尼日利亚没有100%遵守承诺,那其他国家也不会愿意加大减产力度。俄罗斯也表示现在讨论深化减产协议为时尚早,10月俄罗斯原油产量为1123万桶/日。因此,10月OPEC原油供给将有所回升,考虑到现在各方还未达成一致协议,距离12月减产会议仍有一段时间,各方能否一致减产仍存疑,实质上的原油供给暂未减少。

未来OPEC方面仍将有消息人士来释放减产信息,加上沙特阿美IPO,沙特抬升油价意图明显。但在美国保持高产、OPEC成员国减产步调不一致的情况下,沙特独自减产影响力有限。因此,沙特通过邀请巴西加入OPEC来提升OPEC的全球市场份额和话语权。IEA数据显示,巴西2018年的石油日产量为271万桶,预计2019年将达到290万桶/天,2020年将达到322万桶/天,2030年可能将成为世界上最大的石油生产国之一,每天出口石油达350万桶。若巴西加入OPEC,预计减产带来的影响将大幅提升。

全球经济稳步的增长疲软致使三大机构均下调全球原油需求增速,美国炼厂传统秋季检修期谷底已现,我国原油需求相对较强。

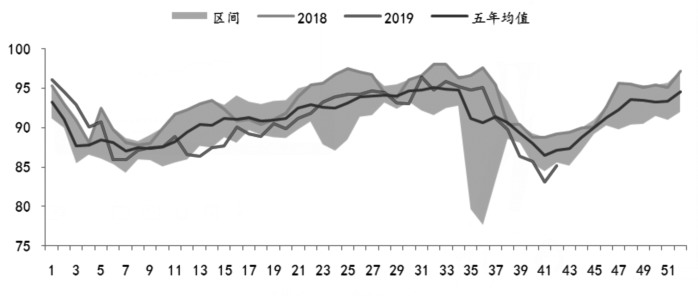

从美国炼油厂和欧洲炼油厂加工情况来看,9月美国炼油厂加工量为16.91百万桶/日,低于去年同期水平;欧洲十六国炼油厂加工量9.86百万桶/日,远低于去年同期及五年均值,对比往年加工数据来看,今年8月欧洲炼油厂加工量意外下滑,9月下滑幅度加大,欧洲原油需求较弱。美国炼厂传统秋季检修期谷底已现,后续产能利用率将逐步回升,截至10月25日,美国炼油厂产能利用率为87.7%,环比增长2.5%,由于成品油裂解利润较好,炼厂产能利用率将大幅回升。9月,中国原油进口4124万吨,同比增长403万吨,原油加工量5648.6万吨,同比增长9.4%。无论是原油进口量还是加工量,都处于历史高位,我国原油需求相对较强。

从供给端来看,美国原油保持1260万桶/天的高位,且随着原油运输管道的不断投入到正常的使用中,原油运输压力缓解,二叠纪已连续两月消耗库存井,美国原油供给较为充足;OPEC方面,虽然不断有减产消息传出,但实质性的供给下降并未出现,且10月俄罗斯产量保持高位,深化减产需要各国协调一致,随着沙特原油产量的恢复,预计OPEC原油供给将出现小幅回升,原油供给较为充足。从需求端来看,美国夏季汽油用油高峰期结束,炼油厂加工量回落,需求下滑,欧洲受经济不景气的影响较为严重,加工量已连续两月一下子就下降。随着美国秋季检修期的逐步结束,产能利用率将逐步回升。另外,从EIA、OPEC、IEA月报来看,三大机构均下调原油需求增速或直接下调原油需求。在宏观经济面未改善的情况下,原油需求很难有爆炸式增长,综合看来,原油供大于求实质上仍未改变。

从预期面来看,英国脱欧延长至明年1月31日,无协议脱欧将大大损害欧洲和英国经济,因此,无协议脱欧概率比较小,且脱欧是场拉锯战,距离截止日期仍有一段时间,短期内消息影响比较小。短期内对经济预期影响较大是宏观环境,从外部环境或缓和消息来看,将提升市场对全球宏观经济的信心以及工业品需求,叠加OPEC将在12月会议上削减原油供应,供需格局预期层面或面临收窄。

扫描进入手机站

扫描进入手机站